主页 > imtoken冷钱包安全吗 > 关于非货币交易指南的一些想法

关于非货币交易指南的一些想法

会计准则是会计师在进行会计活动时应遵循的规范和标准。它们是评价会计工作的依据,主要是对资产、负债、所有者权益、收入、费用和利润等会计要素的确认。测量、记录和报告的原则和要求。会计准则的作用有二:一是规范会计确认、计量、报告或披露等会计程序,使财务会计报告按照统一的标准编制;报告中存在普遍共识。两者的结合是会计职能的基础和基础。

1990年代以来,随着我国证券市场的发展,包括资产置换、股权交换在内的非货币交易越来越多。这些业务一方面为企业开展生产经营、加快资金周转提供了新途径,但同时也产生了一定的负面影响,有时甚至成为企业操纵利润的手段。为适应企业经营方式的变化和证券市场的发展,规范非货币性交易的会计和披露,财政部于6月28日发布了《会计准则——非货币性交易》 , 1999. 2000 年 1 月 1 日实施,规范了非货币性交易的会计处理和相关信息的披露。但近年来我国证券市场暴露出的一些问题引起了社会各界的广泛关注,而这些问题或多或少都与上市公司的会计有关,这促使财政部等会计管理部门加强会计信息质量 重视这一问题,我们决心制定相应措施,保护广大中小投资者的利益。为此,财政部于2001年1月18日修订了《会计准则——非货币性交易》,要求自2001年1月1日起在全国所有企业实施。新准则的实施,加大了上市公司虚增利润的难度,部分限制了关联交易,打击了证券投资市场的投机行为。毫无疑问,新准则在规范我国非货币交易会计方面发挥了作用。积极影响。但一切都有它的两个方面。新标准实施中存在一些问题,后果值得深思。作者试图谈谈我自己对这个标准的一些理解和建议。

一、货币和非货币资产的定义

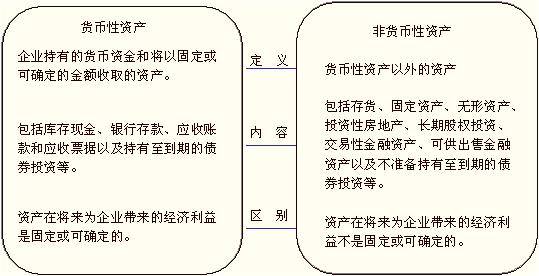

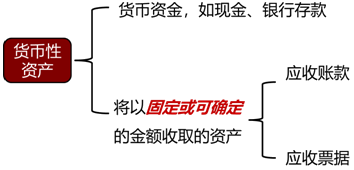

《会计准则——非货币性交易》将货币性资产定义为“持有的现金和以固定或确定数量的货币形式收取的资产”,并将货币性资产的主要项目列为货币资金、准备发行的债券投资。持有至到期、应收票据、应收账款、应收股利、应收利息和其他应收款等。虽然上述定义与国际会计准则委员会和美国标准制定机构的相关定义并无实质性差异。英国,国外标准机构曾强调“应收票据、应收账款等应以现金收取”,并要求“未来的现金流量必须是固定的或可确定的”。

对比我国具体经济情况,企业间“三角债”违约情况屡见不鲜,就连商业银行的信用也成问题,目前大部分企业改用期末余额百分比法账龄分析法计提坏账准备。提高的比例只有3‰-5‰,很多应收账款已经入账多年。另外,我国绝大多数企业的“其他应收款”的核算内容比较混杂,各种准备金、存款、临时借款等不能入账的账户都入账;部分应收账款无法以现金支付。其中一些早就应该作为费用处理,其隐藏的风险比应收账款还多。 《企业会计制度》关于会计处理问题的补充规定要求各股份有限公司采用备抵法计提坏账,并规定所有不能收回的应收款项(包括其他应收款项)必须相应计提计提坏账准备,无疑将大大提高企业应收账款的质量。但《附则》允许企业根据实际情况确定计提方式和计提比例,为企业规避《附则》提供了可能,应收账款质量改善程度尚不清楚.

由于货币资产和非货币资产的定义将直接关系到交易处理原则的选择,根据现行《会计准则——非货币交易》对货币资产的定义,企业管理部门只需要在非货币性交易中,专门设计一定数额的应收账款汇入(exchanged out),就可以避免执行《会计准则——非货币性交易》,难以实现标准制定机构的“最大限度扩大非货币交易”。范围和限制企业操纵利润”。因此,鉴于我国现行国情《会计准则——非货币性交易》,最好在账龄或最终回收方法上限制应收款项作为货币性资产处理的范围。当然,最审慎的做法是将货币资产理解为“货币资金、银行承兑的应收票据、准备持有至到期的债券投资”等少数报表项目。

二、非货币交易与货币交易的界限

《非货币交易准则》指引指出,非货币交易与货币交易的界限,“为方便判断,一般以25%作为参考比率”。超过25%为货币交易,小于(包括等于25%)为非货币交易。这种通用方法值得商榷。不同行业、不同类型企业的具体情况差异很大,有时由于保费的细微差别导致会计程序不同。以 25% 的统一标准衡量,会给部分企业带来操纵利润的空间。为了消除溢价。这种现象阻碍了企业操纵利润的空间。建议规定对不同行业、不同类型企业的非货币交易行为采取不同的标准,非货币交易量占业务总量的50%以上。单项业务无论溢价多少,均按《非货币性交易指引》进行会计处理。

三、非货币交易范围及与国外标准比较

本标准将非货币交易定义为两方之间不涉及或仅涉及少量货币资产(即溢价)的非货币资产交换。非货币交易在 GASB 意见第 29 号 - 非货币交易会计中定义为涉及很少或不涉及货币价值的资产或负债的交换和非互惠转移。其中:交换是指一个企业与另一个企业之间的相互转移。通过转让,企业通过转让其他资产或服务或者承担其他义务或者清偿负债取得资产或者服务。非对等转移是指资产或劳务的单向转移,包括从企业内部转移(如向业主转移实物)和从企业外部转移(如接受实物捐赠)。

可以看出,与美国相比,我国的非货币交易范围有以下不同:

1、不涉及非互惠分配。

这是因为中国企业,尤其是上市公司,主要关注非货币资产的对等转让。非互惠转让业务的性质比较特殊,非货币性资产交换的会计原则差异很大。其中一些业务在相关制度中已经明确,其他标准也会对其做出系统性规定,故排除在外。

2。不涉及非货币负债。

例如,企业向未来提供资产和劳务的企业预收租金。因为目前我国这种情况还比较少,其会计问题也不是很突出,以后条件成熟可以规定。

3。不涉及劳务。

即资产与劳力、劳力与劳力之间的交换。笔者认为,劳务虽然不是企业持有的实物和有形资产,但企业之间的交易也是以一定的价格转移的,这与实物形式的商品和设备没有本质区别。因此,在已经实现交换的前提下,劳务应被视为具有交换价值的非货币资产。在实际的企业间交易活动中,存在很多以劳力换取对方非货币资产的交易行为。例如,中国建筑公司在为外商提供建筑服务时,获得的报酬往往是非货币实物资产,如钢材、木材等建筑材料。如果将劳务排除在非货币性资产之外,将使该经济业务无法按照会计处理,取得的实物资产的入账价值不予计量。笔者建议对本准则适用范围的定义和非货币交易的定义进行调整,并适当增加正文中的规定。

此外,该标准与 APB(美国会计准则委员会)标准一样,明确排除了将非货币资产强制转换为货币资产的要求。但是没有提到非货币资产之间的非自愿转换。例如:因销毁、盗窃、没收或没收全部或部分非货币资产而获得的非货币补偿。这一点也应该得到额外的澄清。

四、《会计准则-非货币交易》与《企业会计制度》的区别仅在于《会计准则-非货币交易》对企业的非货币交易进行了规范。财政部于2001年1月1日实施的《会计制度》也对影响企业当期损益的非货币性交易进行了规范,但《企业准则——非货币性交易》和《企业会计制度》中有一些非货币交易业务的规定存在差异,值得进一步研究探讨。

1、应收账款资产置换业务是否属于非货币交易业务

根据《会计准则——非货币性交易》和《企业会计制度》对货币性资产和非货币性资产的定义,应收账款、应收票据和其他应收款应视为货币资产。类别。那么当企业有非货币性交易业务并涉及应收账款时,具体的会计处理是应将应收账款作为溢价处理,还是应作为例外处理呢?准则中没有单独规范涉及应收款项的资产置换业务; 《企业会计制度》第 116 条规定:

以一项资产交换的应收款项,或以多项资产交换的应收款项,按照被交换资产的账面价值作为被交换应收款项的账面价值。根据非货币交易的定义,由于此类交易的另一方交换的资产只是应收款项的货币资产,因此该类业务在内容或实质上不属于非货币交易。当然,该类别不在规范范围内。

《企业会计制度》第116条还规定:交换应收账款的账面原值大于交换资产账面价值的,以交换资产的账面原值作为交换应收账款该项目的入账价值,以及转入的应收款项入账价值与转出资产账面价值的差额,计提坏账准备。该计提意味着企业可以直接对应收款项(包括应收账款、应收票据和其他应收款)计提坏账准备。但是,《企业会计制度》第五十三条规定,企业可以对应收账款和其他应收款计提坏账准备。有确凿证据证明无法收回或不可能收回的,将其账面余额转入应收账款,计提相应的坏账准备。因此,笔者认为,该制度第116条应明确区分涉及应收账款的资产置换业务涉及哪些应收账款,以最终决定是直接计提还是转为应收账款或其他应收款。付款后做规定,避免系统不一致。

2、溢价定义的模糊性

《企业会计制度》第116条还明确了涉及溢价的应收账款置换业务的会计处理:收到的溢价小于所换应收账款账面价值的,以收到的溢价先冲抵账面价值换出的应收款项;收到的溢价大于转出应收账款账面价值的,应先将收到的溢价从转出的应收账款账面价值中扣除,再按涉及溢价的非货币性交易会计原则处理;并确认各项资产的入账价值及相关交易损益。

这种会计处理是指《企业会计制度》将保费和应收账款视为两个独立的概念。该标准将非货币交易定义为“本次交易不涉及或仅涉及少量货币资产(即溢价)”。也就是说,《会计准则——非货币性交易》基本承认溢价是交易中涉及的货币性资产。应收款项作为货币性资产占交易总额的比例小于等于25%的,按照《会计准则——非货币性交易》的规定,该交易为非货币性交易。基于此推理,应收账款应视为溢价。但《企业会计制度》中的规定明确区分了应收款项和保费,并根据两者孰高孰低采用不同的会计处理方法。因此,笔者认为,会计制度确认的保费仅指现金、银行存款等具有较强流动性和流动性的货币资产,而不是根据保费的一般定义简单界定的其他类似于应收账款的流动性。以及流动性较弱的货币资产。两者相比,该制度的规定似乎更符合客观审慎的原则。

例如:2002年2月7日,在停牌的上市公司中,看到PT的红灯,可能是最不努力扭亏为盈的公司。 2001年公司实现净利润813.79万元。但扣除非经常性损益后的净利润仅为191.68万元。主要原因是2001年公司营业外净收入和支出为622.10万元。其中最重要的营业外收入是非货币交易收入670.72万元。所谓非货币性交易收入,就是当期为资产置换收取的溢价。是按照《企业会计准则——非货币性交易》确认的收入。 《企业会计准则——非货币性交易》规定:收到的溢价小于换出的应收款项账面价值的,应当先冲减换出的应收款项的账面价值;如果收到的溢价大于转出的应收账款账面价值,应先将收到的溢价冲抵转出的应收账款账面价值,然后适用涉及溢价的非货币性交易会计原则。处理、确认各项资产的入账价值及相关交易损益。因此,虽然PT宏光的扭亏为盈主要靠保费,但并不与指引的规定相冲突,确认收益也是可以理解的。

从以上例子可以看出,PT宏光的收入几乎都是非货币性交易收入,无法弥补亏损,更不用说向股东发放分红了,但普通股股东怎么可能知道吗?

五、思考“公允价值”与“账面价值”的关系

国家颁布《亏损上市公司暂停和终止上市实施办法》和《关于关联方出售资产相关会计处理问题的暂行规定》后,必然引起了少数ST使用非货币交易来操纵利润的公司。如果暂停上市或无法“解封”,也会有少数公司股票被“处理”特殊处理。导致上述结果的亏损或利润,恰恰是会计准则和会计制度约束下的会计核算。从表面上看,这些都与会计有关,是会计的责任。因此,相信会计准则和制度的制定能够在打击关联交易中起到关键作用,被寄予厚望。

仅就具体会计准则而言,2001年1月18日修订的非货币交易新准则与旧准则的最大区别在于强调“公允价值”。新准则过分强调账面价值以防止关联方交易。这种过分强调账面价值而忽视公允价值存在的做法与国际惯例有很大不同。如果企业资产的账面价值不真实,就会带来一系列会计信息失真问题。修订后的新准则确实在某些方面能够抑制证券市场对利润的操纵,但产生“不公”的根本原因并不是会计核算造成“公允价值”的“不公”,而是“不公” ”的市场。稳健导致市场操纵行为的存在,从而造成“公允价值”的“不公平”。目前我国证券市场还有很多非市场因素,但最终都是通过会计信息体现出来的。如果企业的经济活动不规范,只有如实披露会计信息,才能考虑会计的真实性和有用性;如果是公平、规范的会计信息,那么会计的真实性就真的是个问题,当然是无关紧要的。

六、交换资产入账价值的确定

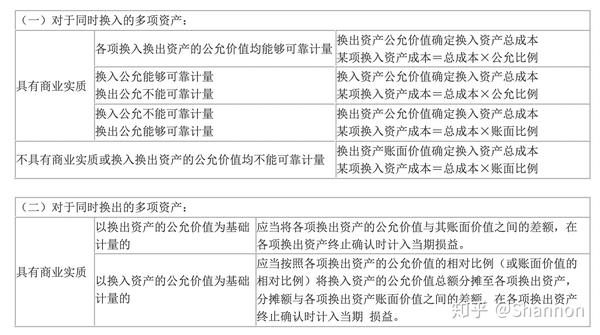

非货币交易的最大特点是易货交易,一般不收款。非货币性交易会计处理的核心问题是以什么价格作为交换资产的入账价值,以及是否确定交易损益。 《会计准则——非货币性交易》规定,企业发生非货币性交易,不涉及溢价的,以被交换资产的账面价值加上应缴纳的相关税费作为分录。交换资产的价值。 如涉及保费,应根据不同情况处理:

(1)如果支付了溢价,则以交换资产的账面价值加上溢价和应缴纳的相关税费作为交换资产的入账价值。

(2)如果收到溢价,则交换资产的入账价值和应确认的收益按下列公式确定;

换入资产的入账价值=换入资产账面价值-(补足价/换入资产公允价值)×换入资产账面价值+应缴纳的相关税费

待确认收入=溢价-(溢价/交换资产公允价值)×交换资产账面价值

在一项非货币性交易中,同时交换多项资产的,所交换资产的账面价值总额和应支付的金额按照所交换各项资产的公允价值与交换资产的公允价值总额。分配相关税费以确定每个交换资产的入账价值。在体现经济业务本质方面,笔者认为应以交换资产的公允价值作为入账价值。首先要明确,只有当交换资产的公允价值不等于交换资产的公允价值时,讨论哪一个是交换资产的更合理的入账价值才有意义。因为如果交换双方的公允价值相等,比如1万元的存货价值与价值1万元的固定资产交换,那么无论采用哪种价格入账,本质上没有区别。我们讨论的情况是,当交易所双方资产的公允价值不等时,即一方吃亏,另一方占便宜时,哪种定价方式更能体现经济业务的本质在现实生活中,非货币交易作为一种非常规的交易形式,由于种种原因往往不太公平。以交换资产的公允价值进行会计处理可以更好地反映公司在特定的非货币交易中是赚了还是亏了钱。也就是说,它更能体现经济商业的本质。但是,如果使用交换资产的公允价值或交换资产的账面价值,就会导致交换是金山还是垃圾堆,只要交换资产的公允价值更大超过其账面价值,收益就会有所体现,反之亦然。当资产的公允价值低于其账面价值时,就会反映损失,这无疑会扭曲会计信息。

无论是《会计准则——非货币性交易》还是《企业会计制度》,都强调以真实性和审慎会计为出发点,尽量淡化和限制公允价值的作用;同时,为防止公司虚增利润,各方明确规定,除非在收到保费时确认交易收入,否则在其他情况下不予确认;即使确认损益,也遵循“收益=溢价-溢价×交换资产账面价值/交换资产”的“公允价值”公式,仅按照该公式确认收入(如果为负数,为亏损,计入营业外支出),计算所得以保费为限。

但《会计准则——非货币性交易》和《企业会计制度》并没有直接指出使用该公式的前提是被交换资产的公允价值大于被交换资产的账面价值资产。因为企业只有收到保费,才能真正实现换出资产中包含的部分经济利益,而这部分经济利益(即收入金额)在保费总额中,由于被换出资产的增值(公允价值>账面价值形成的溢价部分),其计算公式为:

收益金额=(交换资产公允价值-交换资产账面价值)ד溢价/交换资产公允价值”=溢价-溢价×账面被交换资产价值/被交换资产公允价值此时收益为负数,因此应确认为损失),该金额远小于被交换资产的减值金额(账面价值-公允价值),因为溢价一般占很小的比例(不超过所交换资产公允价值的 25%)。无论是从审慎的角度,还是从实质重于形式的角度,当被交换资产发生减值时,均应按照减值金额确认损益,而不是按照上述方法确认损失获得。因为损失应该全额确认,否则就违反了会计的一般原则。

相应的交换资产入账价值的确认公式也发生了变化。在收取溢价的情况下,如果被交换资产增值,被交换资产的账面价值为被交换资产的账面价值减去溢价加上确认的收入和相关税费,即“账面价值”交换资产价值”+溢价×交换资产账面价值/交换资产公允价值+相关税费”。但是,如果交换资产发生贬值,由于不确认非货币性交易损失,交换资产的账面价值为“交换资产账面价值-溢价+相关税费”。但是,如果被交换资产的账面价值高于其在交换时的公允价值,笔者认为应先确认该资产的减值损失,再进行非货币性交易处理,使应计算资产的全部减值损失。否则,如果在交易发生前对交换资产不计提减值准备,则交换资产的入账价值会虚增,有悖于审慎原则。关于上述会计方法货币不能交易了怎么处理,或许是因为“公允价值”的概念必须同时涉及资产升值和资产贬值,而标准制定机构的初衷是为了防止公允价值估值的不规范,缩小其使用范围。 . ,在指南和系统的正文中没有描述(仅在相关指南中说明)。但是,无论是标准还是制度,都不能仅仅规避公允价值,而是规避资产的升值和贬值。因为企业之所以进行资产置换和非货币交易货币不能交易了怎么处理,是因为“公允价值”这只看不见的手在起作用。

新准则规定,当企业的非货币性交易涉及多项资产时,交换资产的会计价值总额需要按照交换的各项资产的公允价值占公允价值总额的比例计算交换的资产。分配以确定每个交换资产的进入值。但是,它没有说明如何处理库存交换所涉及的进项税。笔者认为,在按公允价值比例分配交换资产的入账价值时,应先从交换资产的入账价值总额中扣除增值税,再进行分配。企业涉及的增值税可以抵扣的,计入“应纳税额-应交增值税(进项税额)”;增值税不允许抵扣的,在分配完毕后加征增值税。 Taxes are included in the value of the relevant inventory.

Example: Company A conducts non-monetary transactions with Company B. Company A exchanged a car and a small equipment used in production and operation for company B's inventory goods (company A also used it for inventory goods) and computers. The original book value of the car is 500,000 yuan, the accumulated depreciation is 300,000 yuan, and the fair value is 250,000 yuan; the original book value of the small equipment is 200,000 yuan, and the accumulated depreciation is 80,000 yuan, and the fair value is 150,000 yuan; the book value of the inventory is 300,000 yuan. , the taxable price and fair value are both 350,000 yuan, and the value-added tax rate is 17%; the original book value of the computer is 100,000 yuan, the accumulated depreciation is 60,000 yuan, and the fair value is 50,000 yuan. It is assumed that there are no premiums involved in the transaction between the two parties, no other expenses, and no provision for impairment of assets.

When confirming the value of materials and computers, Company A should distinguish between two situations:

First, if Company A is a general taxpayer.

Total value of materials and computer entry = (50-30)+(208)-35×17%=26.05 (ten thousand yuan)

The ratio of the fair value of the inventory goods to the total fair value of the exchanged assets=35/(35+5)=87.5%

The ratio of the fair value of the computer to the total fair value of the exchanged assets=5/(35+5)=12.5%

The entry value of the goods in stock=26.05×87.5%=22.79 (ten thousand yuan)

VAT payable (input tax)=35×17%=5.95 (ten thousand yuan)

The entry value of the computer=26.05×12.5%=3.26 (ten thousand yuan)

Second, if Company A is a small-scale taxpayer.

The entry value of the goods in stock=26.05×87.5%+35×17%=28.74 (ten thousand yuan)

The entry value of the computer=26.05×12.5%=3.26 (ten thousand yuan)

七、Continuous improvement and improvement is the future development direction of the guidelines

The authenticity and reliability of accounting information needs to be guaranteed by standardized market mechanisms, reasonable accounting standards, fair intermediary consulting agencies, independent and impartial external supervision and law enforcement agencies, and standardized market mechanisms are the key. Judging from the development trend of financial accounting in the United States since the 1990s, fair value accounting is likely to replace the historical cost accounting model that has been used for hundreds of years and become the most important measurement model in the future, which will lead to a great revolution in accounting measurement work. Therefore, in today's booming accounting career, we should attach great importance to the development trend of fair value accounting theory and practice, instead of artificially restricting or narrowing the application field of fair value. As everyone knows, the Marxist "Exchange Value Theory" also advocates that items with different use values should have the same value recognized by all parties, so as to further realize equivalent exchange. Although different parties have different interpretations of different terms, one thing is clear, that is, the non-monetary transaction business under the condition of arm's length transaction is based on the fair value of the assets exchanged by the parties as the starting point to further carry out the next asset replacement.业务。

As my country officially becomes a member of the WTO, it is one of the important tasks of accounting reform to gradually realize the connection between international accounting conventions and my country's specific national conditions. However, the key to reform is to adopt accounting policies suitable for the market economic environment in which the enterprise is located in the recognition, measurement, reporting and other deep-seated issues of accounting elements. Many scholars in the field of theory propose that the formulation of accounting standards should take into account the specific national conditions of our country, but such national conditions should be the national conditions of my country's current market economy environment, rather than the accounting sequelae formed in the former planned economy environment. Since 1997, the Ministry of Finance has successively issued 16 specific accounting standards, and it is estimated that in the future, specific standards on foreign currency translation of enterprises, business mergers, asset impairment, etc. will be released, hoping to improve the accounting standards to standardize the legality of listed companies. , disclose its financial information fairly and consistently. However, "there are policies on the top and countermeasures on the bottom", listed companies can always find out the omissions of the standards and play the "edge ball" of the accounting standards. In the future, with the changes in the macro and micro economic environment and the development of the securities market, the issued accounting standards may need to be continuously improved and improved (of course, including non-monetary transaction standards), which is also the practice process of accounting standards in countries around the world. valuable experience accumulated. Therefore, the accounting theoretical and practical circles should continue to work on perfecting and improving the non-monetary transaction standards, and make their own contributions to standardize the development of the securities market and promote the improvement of the accounting system of the socialist market economy.